文章来源:

中国商业经济学会

发布时间:2021-12-30 16:32

分享到:

供需平稳复苏,预期抑制成长,多重风险难阻消费突围 —— 2021年第三季度(7-9月)中商消费指数(CCI)发布

中国商业经济学会“中商消费指数”课题组

2021年11月15日,中国商业经济学会对外发布了2021年第三季度(7-9月)中商消费指数(CCI)及其6个子指数。

2021年前三个季度,我国消费整体发展呈现阶梯性走高态势。如图1所示,第一季度,消费指数以近四年最低水平开局;第二季度,在宏观经济稳中向好的驱动之下,消费信心有所修复,消费指数向着疫情前的长期增长轨道逐步靠拢;第三季度,除7月份受到局部地区疫情反复、汛情肆虐等影响消费指数有所下挫之外,收益于疫情、汛情的有效防控和消费信心的持续修复,供需体系均衡向好,推动消费指数快速突破,首次在第三季度突破百点大关,全面超越了疫情前的消费增长态势。

立足于第一、二、三季度消费指数的年际走势,如图2所示,2021年前三季度,消费发展态势呈现出由冷转暖、由慢变快的趋势性变化:第一季度,全国范围内严格的疫情防控举措抑制了春节档消费潜力的有效释放,消费指数的年际走势呈现罕见的下行趋势;第二季度,高效的疫情防控强化了消费预期与信心,激发了消费扩容和升级,消费指数的年际走势复归平稳增长走势;第三季度,在全球疫情防控未有根本改观、大宗商品价格持续高位震荡、欧美经济复苏进度低于预期、国际地缘政治矛盾趋于紧张的背景下,虽然我国先后出现新冠疫情多点连续复发、极端暴雨造成多地汛情、煤电倒挂引发限电限产、食品价格压低价格指数、地产市场引发金融震荡等区域性、行业性和结构性风险,但我国消费体系供需基本面始终保持稳定向好的局面,并在建党百年庆典和暑期消费旺季的共同驱动下形成逆势突围的良性态势,推动消费指数呈现加速上攻的年际走势。

虽然第三季度消费复苏态势强劲,但冬季来临形成的疫情反复风险、限电限产形成的收入下降预期、物价低迷造成的消费信心影响以及金融动荡造成的财富萎缩效应等都将给第四季度消费的持续繁荣带来不确定性。

分指数监测分析报告

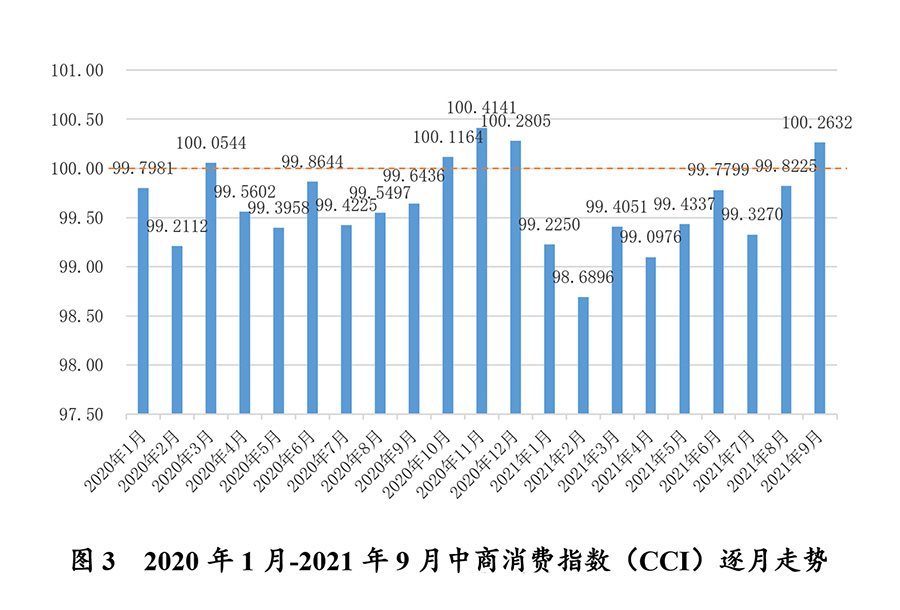

2021年第三季度(7-9月),中商消费指数(CCI)整体呈现逐月递升的增长态势。受7月份新冠疫情多点复发和极端暴雨多地汛情的影响,中商消费指数从6月的阶段性高点(99.7799)跌落至7月的99.3270;随着负面冲击恢复可控,消费信心不断修复,消费指数于8月提升至99.8225,并于9月达到100.2632,全年首次突破100点的基准线。

第三季度消费指数持续攀升的走势,动力因素主要在于供需体系的平稳向好为消费扩容提供了良好的市场基础,阻力因素则主要在于国内多重风险因素对消费信心的打压以及负面预期对消费成长的抑制。总体而言,贯穿于整个季度的供需平稳复苏造就了第三季度消费低开高走的良性态势,但持续酝酿的负面预期和成长抑制也预示着第四季度消费前景并不乐观。具体而言:

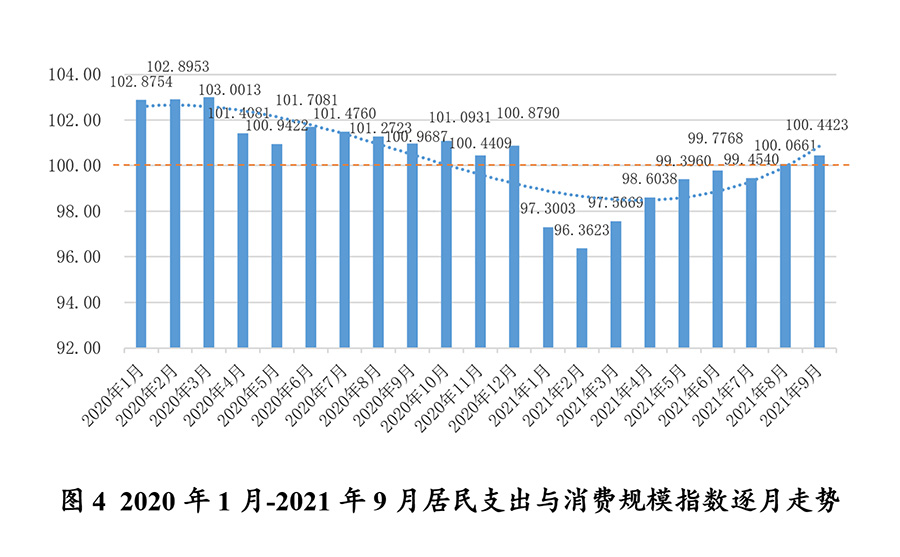

第一,居民支出与消费规模指数。2021年第三季度,代表消费结果的居民支出与消费规模指数持续攀升,8月(100.0661)年内首次突破100点的基准线,9月就再次创造年内新高(100.4423),展现了我国居民消费支出持续扩容的良性态势。第三季度,社会消费品零售总额同比增速(5%)较第一季度(34%)和第二季度(14%)大幅回落,甚至出现环比下降0.5%的罕见走势;但居民人均消费支出同比增长11.51%,环比增长5.66%,体现了疫情相对受控条件下居民服务消费的逐步复苏。

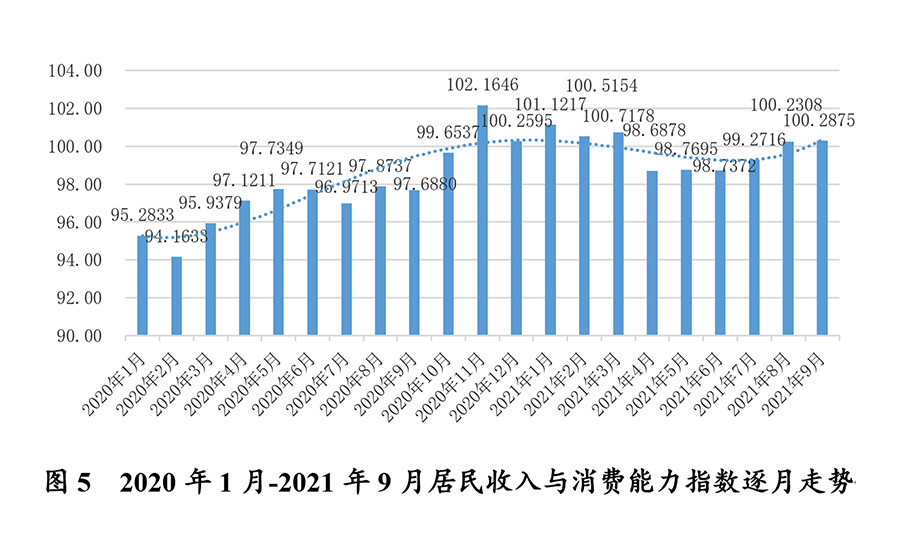

第二,居民收入与消费能力指数。2021年第三季度,反映消费需求侧动向的居民收入与消费能力指数稳步提升,从7月的99.2716升至9月的100.2875,构成了拉动消费指数上行的需求侧动因,说明我国经济发展秩序虽然受到了疫情汛情、限电限产、大宗价格上涨和地产金融动荡的短期冲击,但在保障劳动就业和促进居民增收方面仍卓有成效。第三季度,居民人均可支配收入同比增长6.26%,环比增长8.99%,为需求侧消费能力的积累提供了收入保障;但居民边际消费倾向同比增长3.17个百分点,环比下降2.12个百分点,展现了影响消费潜力向消费行为转化的消费信心一方面正从疫情影响中逐步修复,另一方面又在外部冲击下仍显脆弱。

第三,消费供给指数。2021年第三季度,反映消费供给侧动向的消费供给指数持续上升,从7月份的96.6955,到8月份的97.3820,再到9月份创造年内新高97.4784,构成了拉动消费指数上行的供给侧动因,说明我国各级各地政府防疫情、保供给、扩内需的商品供应和渠道建设政策成效显著。第三季度,虽然受到PPI大幅上涨和限电限产的综合影响,但在内外需两旺的复合拉动下,我国商品生产企业景气度特别是消费升级商品生产企业景气度持续提升;同时,以超市、专业店和电子商务为代表的零售渠道保持了持续复苏的良性增长态势;另外,在食品价格指数(同比下降4.33%)拉动下,居民消费价格指数(CPI)同比仅上涨0.8%。可以说,持续复苏的供给侧为居民消费提供了物美价廉的商品和渠道选择,与稳步累积的需求侧共同支撑了消费市场全面突围,复归繁荣。

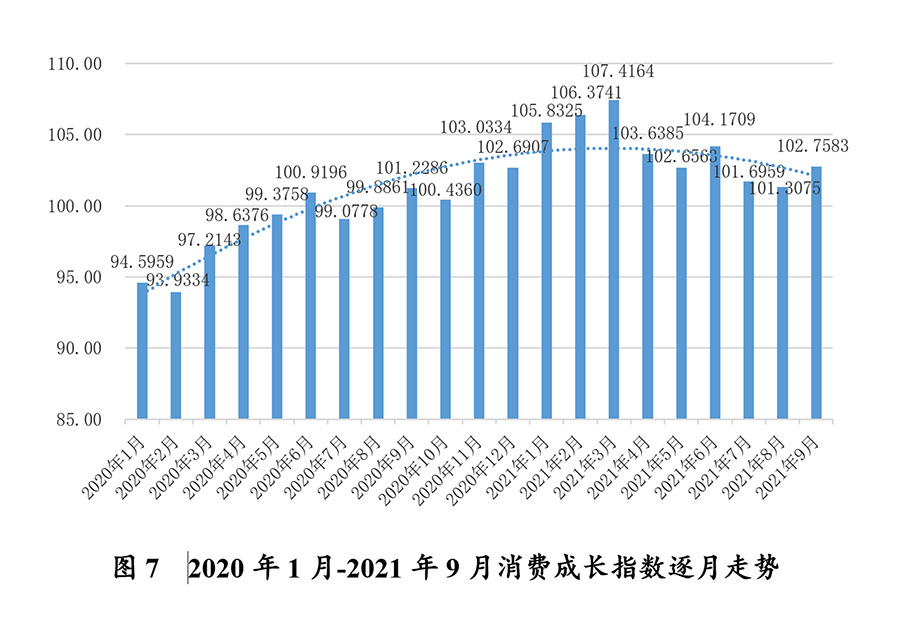

第四,消费成长指数。2021年第三季度,反映消费结构升级的消费成长指数延续了二季度以来的下行颓势,从一季度106.5的平均水平快速下滑至101.9的平均水平,勉强维持在100点的基准线水平之上,构成了影响消费指数上行的核心阻力因素。第三季度,居民人均消费支出同比增长率、社会消费品零售总额同比增长率、线下和线上渠道零售额同比增长率等指标较第二季度均呈现下降趋势,其中固然有2020年疫情恢复期基数效应的影响,但2021年消费成长乏力的总体态势已几成定势。

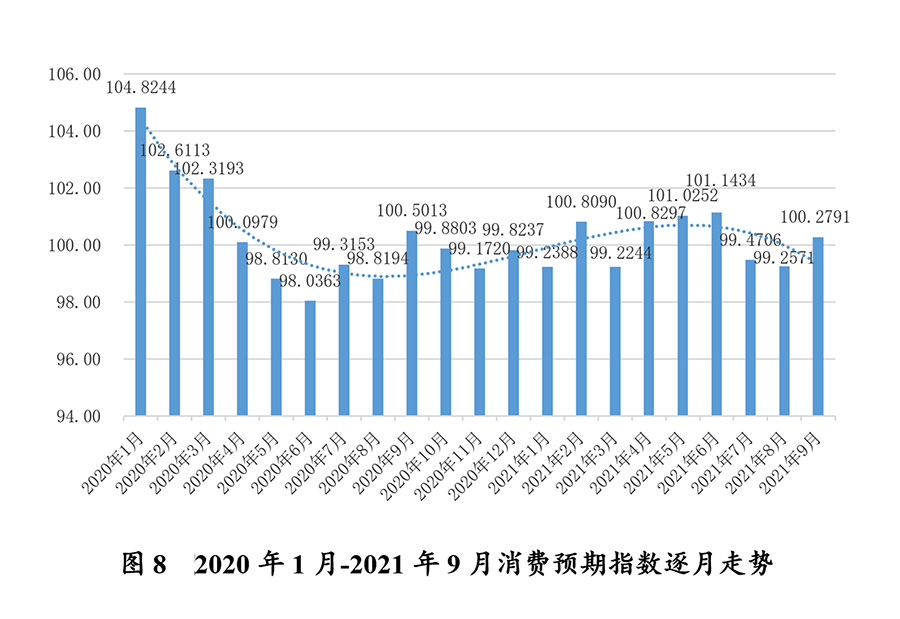

第五,消费预期指数。2021年第三季度,反映消费信心走向的消费预期指数在第一季度触底、第二季度反弹之后,再次呈现回落颓势,构成了影响消费指数上行的重要阻力因素和根本动因。在6月份创下年度新高(101.1434)之后,消费预期指数迅速滑落至8月份99.2571的相对低点,虽然9月份有所反弹(100.2791),但季度平均水平仍较第二季度降低了1.33个指数值。具体而言,第三季度消费者预期指数平均水平环比下降4.6个指数值,消费者满意指数环比下降1.1个指数值,不论是国际政治、经济因素,还是国内区域性、行业性和结构性风险,都造成居民对未来疫情防控、经济增长、收入提升、消费升级等领域不确定性预期的增加;加之PPI与CPI的分化走势以及2022年北京冬奥会前的防疫升级,将进一步造成居民消费预期的持续紧缩,并由此影响消费规模扩容和消费结构升级。

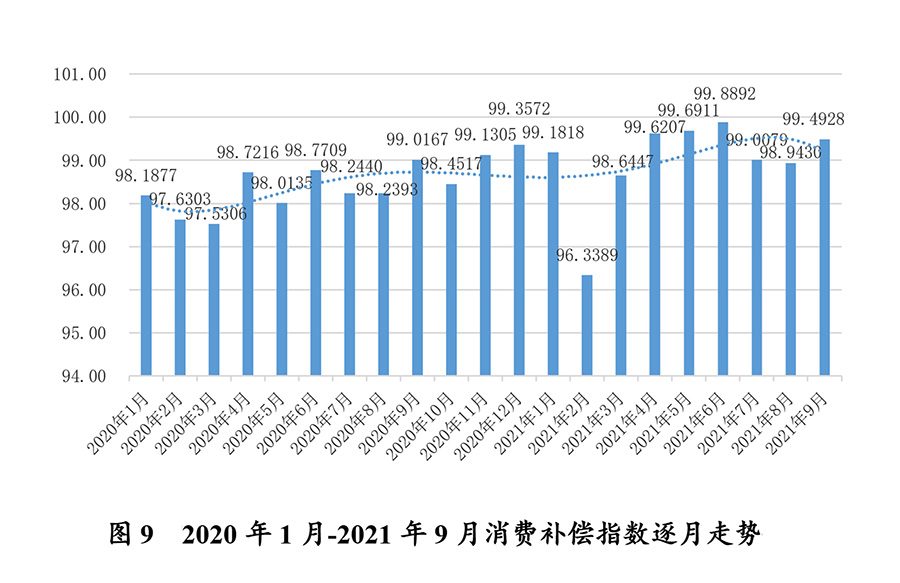

第六,消费补偿指数。2021年第三季度,反映外部因素对消费需求侧和供给侧补偿效应的消费补偿指数同样陷入了相对低迷的走势,从7月的99.0079降至8月的98.9430,虽然在9月反弹至99.4928,但季度平均水平仍较第二季度下降了0.59个指数值,构成了影响消费指数上行的主要阻力因素。具体而言,第三季度受地产、金融动荡影响,人均商品住宅销售额和人均消费信贷余额均较第二季度有所收缩;受国外疫情反复和国内防疫升级影响,消费品进口补偿率特别是消费升级品进口补偿率较第二季度显著降低。可以说,无论是需求侧还是供给侧,来自外部的消费补偿均面临较大阻力,短期内有所恢复并不乐观。

分月份监测分析报告

(一)2021年7月

2021年7月消费指数(CCI)录得99.3270,环比下降0.4528,同比下降0.0954,罕见的双降走势与7月份新冠疫情反弹和极端汛情多发造成的不利影响相关。

探究2021年7月各消费子指数走势,居民支出与消费规模指数录得99.4540,环比下降0.3228,拖累CCI下行0.1286,从结果端展现了我国城乡居民相对低迷的消费态势;居民收入与消费能力指数录得99.2716,环比增长0.5344,拉动CCI上行0.1331,说明我国居民收入水平稳步提升并不断累积消费潜力,构成CCI增长的重要动力;消费供给指数录得96.6955,环比下降0.1081,导致CCI微跌0.0118,展现了在疫情、汛情等负面因素影响下,6月份供给侧复工复商的良性走势未能延续;消费成长指数录得101.6959,环比下降2.4750,拖累CCI下行0.2638,消费预期指数录得99.4706,环比下降1.6727,拖累CCI下行0.1295,构成了CCI当月的两大领跌因素,说明疫情、汛情以及防疫、抗汛所造成了区域性市场冲击严重地影响了居民消费信心和预期,进而对消费扩容升级、有序成长造成了相对深刻的影响;消费补偿指数录得99.0079,环比下降0.8814,拖累CCI下行0.0524,展现了全球经济复苏不达预期和国内疫情防控升级对商品进口进而消费满足力外部补偿的负面影响。

(二)2021年8月

2021年8月消费指数(CCI)录得99.8225,环比上升0.4954,同比上升0.2728,展现了8月份在局部疫情和汛情得以控制的情况下,我国消费体系顽强回归供需两旺的长期增长轨道。

探究2021年8月各消费子指数走势,居民支出与消费规模指数录得100.0661,同比下降1.2062,拖累CCI下行0.4801,但环比上涨0.6121,拉动CCI上行0.2439,说明消费支出谨慎和消费规模萎靡的基本态势仍在延续,但消费潜力释放、消费规模扩张的趋势正在酝酿;居民收入与消费能力指数录得100.2308,环比增长0.9592,拉动CCI上行0.2388,说明我国居民收入水平和消费能力增速加快,在需求侧为消费扩容升级提供了核心动力;消费供给指数录得97.3820,虽同比下降0.5625,但环比上涨0.6865,拉动CCI上行0.0750,说明虽然我国生产和流通体系仍在全球新冠疫情造成的长期影响下艰难复苏,但供给端已有效应对短期疫情、汛情等造成的区域性冲击,重新回归增长轨迹;消费成长指数录得101.3075,环比下降0.3884,拖累CCI下行0.0414,消费预期指数录得99.2571,环比下降0.2136,拖累CCI下行0.0165,说明消费预期受惯性影响显著,消费信心的修复及其影响下的消费成长的重启要慢于实体经济运行的复苏;消费补偿指数录得98.9430,同比下降0.0648,降幅明显收窄,略微拖累CCI下行0.0039,说明行之有效的疫情防控正在弱化疫情对商品进口进而供给侧消费补偿的干扰和影响。

(三)2021年9月

2021年9月消费指数(CCI)录得100.2632,环比上升0.4407,同比上升0.6196,说明进入9月虽然能源供应紧张、大宗商品涨价、地产金融动荡对生产体系有所影响,但行之有效的疫情防控保障了消费回暖良性态势的持续。

探究2021年9月各消费子指数走势,居民支出与消费规模指数录得100.4423,同比下降0.5265,拖累CCI下行0.2095,但环比上涨0.3762,拉动CCI上行0.1499,在展现消费规模持续复苏态势的同时,也展现了消费扩容动力不足的隐忧;居民收入与消费能力指数录得100.2875,环比仅增长0.0567,拉动CCI微涨0.0141,收入提升对消费能力的推动力显著下降,需求侧消费增长的动力基础有所动摇;消费供给指数录得97.4784,环比仅增长0.0964,拉动CCI微涨0.0105,展现了在区域性、行业性、结构性风险冲击下,生产和流通体系的艰难发展,供给侧消费增长的动力基础也出现松动;但9月份消费成长指数录得102.7583,环比上升1.4508,拉动CCI上行0.1547,消费预期指数录得100.2791,环比上升1.0220,拉动CCI上行0.0791,消费补偿指数录得99.4928,环比上升0.5497,拉动CCI上行0.0327,可以看出,7-8月卓有成效的疫情防控和供需两旺的消费复苏,已经为消费体系注入了相对强劲的信心基础、升级动力和补偿机制——这些正面因素在第四季度能否有效对冲多重风险因素冲击下供需体系受到的负面影响,将构成第四季度我国消费体系能否延续全年阶梯性成长态势的重要变数。

(执笔人:崔校宁、回晓、何浩淼)

崔校宁(1978-),女,山东烟台人,经济学博士,北京外国语大学国际商学院副教授,研究方向:国际贸易与消费发展。回晓(1994-),女,北京人,中国商业经济学会助理研究员,研究方向:产业经济与消费发展。何浩淼(1992-),女,内蒙古赤峰人,首都经济贸易大学经济学院博士研究生,研究反向:流通经济与消费发展。

中商消费指数(CCI)

中商消费指数(CCI)是中国商业经济学会历时两年研究开发、实时采集数据、定期对外发布的反应全国范围内消费领域发展走势的综合指数。每年2月、5月、8月、11月分四次公开发布全年各月的消费指数。

该指数内涵的综合信息源自围绕需求侧的消费购买力、供给侧的消费满足力以及作为消费行为结果的消费发展力三个方向筛选的近30个基础指标的原始信息。消费购买力方面,依托“就业水平-收入水平-消费信心-消费倾向-消费支出-消费分流和补偿”逐层决定的内在逻辑,引入了“就业率”、“居民人均可支配收入”、“城乡收入均衡度”、“消费者预期指数”、“居民边际消费倾向”、“人均居民消费支出”、“人均商品住宅销售额(反映消费能力分流)”、“人均家庭消费信贷余额(反映消费能力补偿)”等基础指标;消费满足力方面,从“商品供应-渠道建设-物价水平”三个层次,引入了“国内生产保障度”、“商品生产景气度”、“升级品生产景气度”、“进口消费品补偿率”、“升级品进口补偿率”、“消费者满意度指数”、“超市零售额相对增长率(反映必需品渠道)”、“专业店零售额相对增长率(反映升级品渠道)”、“实物商品网上零售额增长率”、“服务商品网上零售额增长率”、“居民消费价格指数”、“食品类消费价格指数”等基础指标;消费发展力方面,着眼于“消费规模增长(规模、增速、分布)”和“消费结构升级”,引入了“社会消费品零售总额”、“社会消费品零售总额同比增幅”、“社会消费品零售总额的城乡、地域和渠道分布情况”、“文体类商品的消费占比”、“高端消费品的消费占比”等基础指标。

指数监测团队以权威统计数据和实时采集数据为依据,对上述近30个基础指标进行降维集成、客观赋权,形成了关于居民支出与消费规模(权重39.84%)、居民收入与消费能力(权重24.90%)、消费供给(权重10.93%)、消费成长(权重10.66%)、消费预期(权重7.74%)、消费补偿(权重5.94%)等的6个子指数以及反应中国城乡居民消费整体变化的总指数“中商消费指数(CCI)”。

中商消费指数作为一个开放的平台,真诚期待与各地方政府合作开发并发布地方消费指数,真诚期待各调查统计机构提供更新、更详实、更有针对性的指标和数据,真诚期待各界专家学者不吝赐教,为中商消费指数的优化和完善提出意见和建议。

网站备案:ICP备2021031447号-1 京公网安备 11010702002239号

中国商业经济学会版权所有